Por Guilherme Silva, servidor do Ministério Público da União no MPDFT, graduado em Sistemas de Informação e MBA em Gestão de TI na Administração Pública

Por Guilherme Silva, servidor do Ministério Público da União no MPDFT, graduado em Sistemas de Informação e MBA em Gestão de TI na Administração Pública

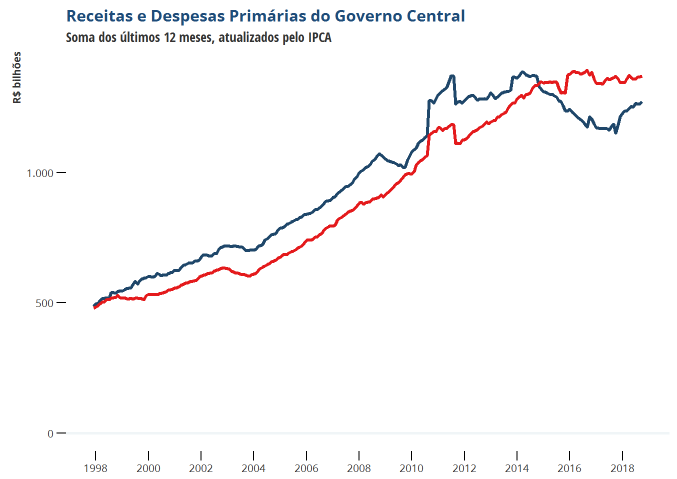

A Emenda Constitucional nº 95 (EC 95) instituiu o Novo Regime Fiscal (NRF). Trata-se de uma tentativa de frear o crescimento da despesa primária tendo em vista o resultado primário negativo a partir de 2015:

Resultado primário é a diferença entre receitas e despesas primárias, o que exclui juros (tributos arrecadados e despesa com pessoal são exemplos de receita e despesa primária, respectivamente).

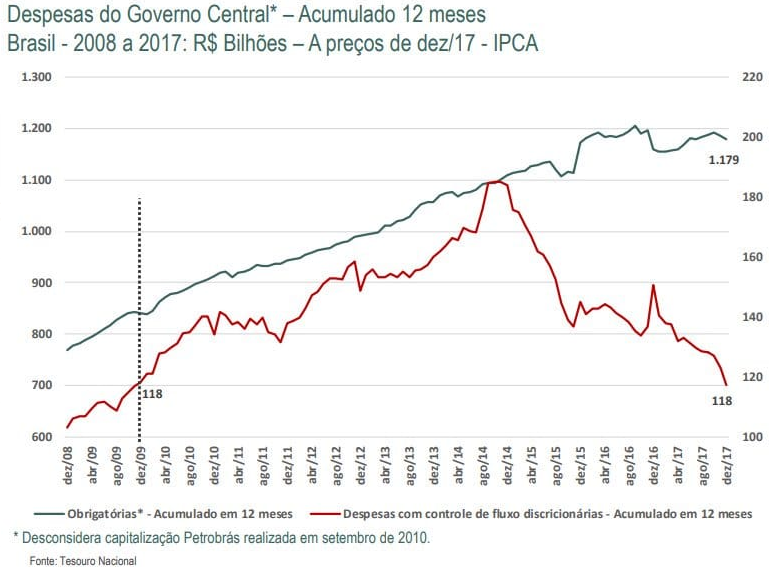

Outro conceito importante, nesse contexto, é o de despesa obrigatória e despesa discricionária. A primeira o estado é obrigado a executar: são despesas com pessoal previdência, transferências aos entes menores etc. A segunda não é de execução obrigatória: contratos, compras, etc. Uma vez que os problemas fiscais apareceram, a ação do estado foi cortar as despesas discricionárias, já que são poucas as ações sobre as despesas obrigatórias:

Dessa forma, a EC 95, em poucas palavras, buscou estabelecer um congelamento real da despesa primária tal como estava em 2017. Como o gráfico acima mostra, a despesa discricionária foi extremamente reduzida (na Justiça do Trabalho, por exemplo, houve efeitos de contingenciamento), o que nos leva a um controle maior exatamente sobre a despesa obrigatória (especialmente previdência e pessoal).

O NRF estabelece que para 2017 o teto de despesas é o resultado da despesa executada em 2016 corrigida em 7,2% e para os anos subsequentes a despesa do ano anterior corrigida pelo IPCA. A emenda, porém, estabelece que nos três primeiros exercícios do Novo Regime não haveria consequências diretas ao Poder que executasse despesas acima do teto, tais consequências viriam somente no 4º exercício, qual seja, 2020.

Outro ponto relevante para a categoria é que os limites estabelecidos pela EC 95 são individuais, por órgão setorial do Poder Judiciário. Diferentemente do MPU, que é uno, cada um dos ramos do PJU – Justiça do Trabalho, Justiça Federal, Justiça Eleitoral, TJDFT – tem seu próprio teto. Isso quer dizer que haverá situação em que determinado ramo do Judiciário estará sob as vedações constitucionais do NRF ao passo que outros não estarão. Isso possibilitaria, por exemplo, que os salários e benefícios na Justiça do Trabalho fiquem congelados e mesmo assim seja possível o reajuste na Justiça Militar, o que poderá ser um fator determinante para a dissolução da categoria que vemos, hoje, como uma só.

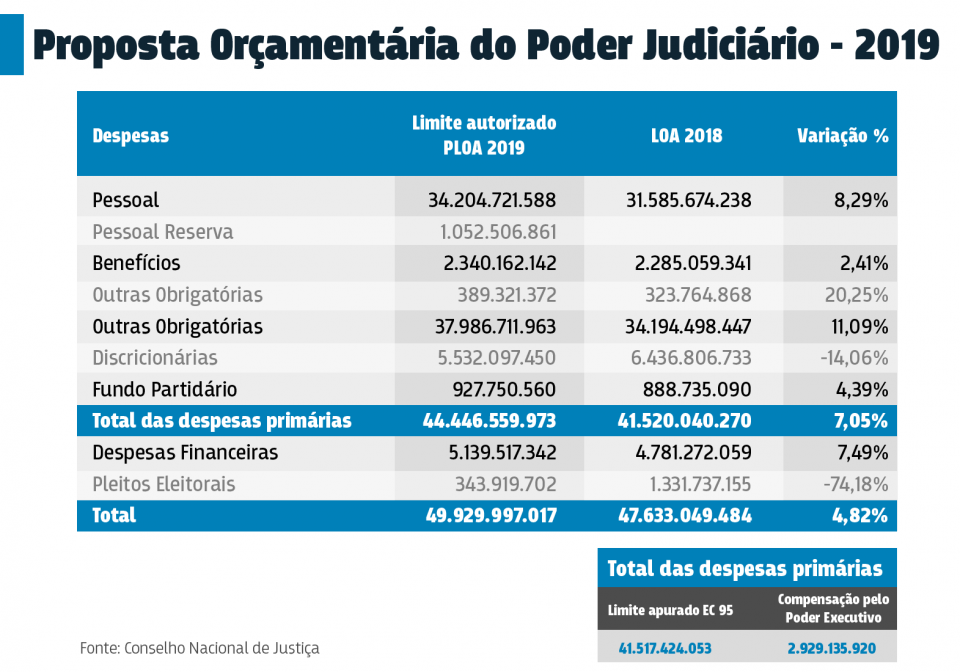

Já no primeiro ano, 2017, o Judiciário executou despesas acima do teto – 7,48% contra 7,2% estabelecidos:

O IPCA em 2017 foi 2,95%, e 3,75% em 2018.

Pela nova redação do §8º do Artigo 107 da CF88, dada pela EC 95, nos 3 primeiros exercícios do Novo Regime Fiscal o Poder Executivo pode compensar valores de outros poderes que extrapolam o teto. Para o Orçamento de 2019 (recentemente sancionado pelo Presidente Jair Bolsonaro), serão compensados quase R$ 3 bilhões, o que é suficiente para pagar salários e benefícios de cerca de 9.000 servidores.

Como em 2020 não há mais possibilidade de compensação, a nova redação do Artigo 109 da Constituição traz as vedações no caso de extrapolação do teto, ou seja, vedações aplicáveis ao Judiciário caso não execute em 2019 nada menos do que 3 bilhões menos do que aprovado na Lei Orçamentária Anual (num cenário hipotético, exonerando 9000 servidores, por exemplo).

As vedações são:

"Art. 109. No caso de descumprimento de limite individualizado, aplicam-se, até o final do exercício de retorno das despesas aos respectivos limites, ao Poder Executivo ou a órgão elencado nos incisos II a V do caput do art. 107 deste Ato das Disposições Constitucionais Transitórias que o descumpriu, sem prejuízo de outras medidas, as seguintes vedações:

I - concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração de membros de Poder ou de órgão, de servidores e empregados públicos e militares, exceto dos derivados de sentença judicial transitada em julgado ou de determinação legal decorrente de atos anteriores à entrada em vigor desta Emenda Constitucional;

II - criação de cargo, emprego ou função que implique aumento de despesa;

III - alteração de estrutura de carreira que implique aumento de despesa;

IV - admissão ou contratação de pessoal, a qualquer título, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa e aquelas decorrentes de vacâncias de cargos efetivos ou vitalícios;

V - realização de concurso público, exceto para as reposições de vacâncias previstas no inciso IV;

VI - criação ou majoração de auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza em favor de membros de Poder, do Ministério Público ou da Defensoria Pública e de servidores e empregados públicos e militares;

VII - criação de despesa obrigatória; e

VIII - adoção de medida que implique reajuste de despesa obrigatória acima da variação da inflação, observada a preservação do poder aquisitivo referida no inciso IV do caput do art. 7º da Constituição Federal.

§ 1º As vedações previstas nos incisos I, III e VI do caput, quando descumprido qualquer dos limites individualizados dos órgãos elencados nos incisos II, III e IV do caput do art. 107 deste Ato das Disposições Constitucionais Transitórias, aplicam-se ao conjunto dos órgãos referidos em cada inciso.

§ 2º Adicionalmente ao disposto no caput, no caso de descumprimento do limite de que trata o inciso I do caput do art. 107 deste Ato das Disposições Constitucionais Transitórias, ficam vedadas:

I - a criação ou expansão de programas e linhas de financiamento, bem como a remissão, renegociação ou refinanciamento de dívidas que impliquem ampliação das despesas com subsídios e subvenções; e

II - a concessão ou a ampliação de incentivo ou benefício de natureza tributária.

§ 3º No caso de descumprimento de qualquer dos limites individualizados de que trata o caput do art. 107 deste Ato das Disposições Constitucionais Transitórias, fica vedada a concessão da revisão geral prevista no inciso X do caput do art. 37 da Constituição Federal.

§ 4º As vedações previstas neste artigo aplicam-se também a proposições legislativas."

Consideremos ainda o art. 2º da Lei nº 10.331/2001 que regulamentou o (art. 37, X, da CF/88, in verbis:

Art. 2º A revisão geral anual de que trata o art. 1º observará as seguintes condições:

I - autorização na lei de diretrizes orçamentárias;

II - definição do índice em lei específica;

III - previsão do montante da respectiva despesa e correspondentes fontes de custeio na lei orçamentária anual;

IV - comprovação da disponibilidade financeira que configure capacidade de pagamento pelo governo, preservados os compromissos relativos a investimentos e despesas continuadas nas áreas prioritárias de interesse econômico e social;

V - compatibilidade com a evolução nominal e real das remunerações no mercado de trabalho; e

VI - atendimento aos limites para despesa com pessoal de que tratam o art. 169 da Constituição e a Lei Complementar no 101, de 4 de maio de 2000.

A regulamentação lista as condições para aplicar a revisão geral anual, com destaque para inciso III, em linha com a LRF, que prevê a origem da receita que sustentará a nova despesa, tarefa que já deveríamos ter feito para subsidiar o responsável pelo envio do projeto de lei.

Em suma, tudo o mais constante, nem mesmo se o direito à data-base (art. 37, X, da CF/88, regulamentado pela Lei nº 10.331/2001) for conquistado a partir de decisão do STF no RE 565089, ou mesmo se for aprovado o PLS 228/2018, que torna crime de responsabilidade não apresentar proposta de revisão anual de salários, o próprio texto constitucional veda a aplicação do artigo 37, X da CF/88 (data-base). E mais: ele aplica a vedação a proposições legislativas, ou seja, haverá vício desde a origem.

Por fim, é de se surpreender que sindicatos do Judiciário e MPU não tenham tomado consciência de que 2019 pode ser o único ano em vários em que é possível aprovar revisão salarial. Se nada mudar em relação ao NRF (e não há sinais de que haverá mudanças), a partir de 2020 será INCONSTITUCIONAL reajustar salários e benefícios do Judiciário.

A campanha salarial 2019 deveria ter sido iniciada há bastante tempo. Desse modo, poderíamos ter chance de ter aprovado reajuste parcelado em três ou quatro anos, nos quais tratar-se-ia de equilibrar as contas para adequação ao teto, o qual será revisto em 2026.

Segundo o Ministério do Planejamento, temos até 23/08/2019 para que os órgãos do PJU/MPU apresentem à SOF o detalhamento da programação pretendida relativa aos limites distribuídos para despesas com pessoal relativas à concessão de quaisquer vantagens, aumentos de remuneração, criação de cargos, etc. para o ano de 2020.

Em poucas palavras: temos poucos dias para elaborar uma minuta de projeto de lei que pelo menos reponha as perdas inflacionárias que corroem nossa remuneração.

Da forma em que está, o congelamento salarial por alguns anos juntamente com forte redução estrutural parecem inevitáveis.

(o presente artigo foi produzido a partir do brilhante estudo de caso produzido por Leonardo Rosa, servidor do TSE)